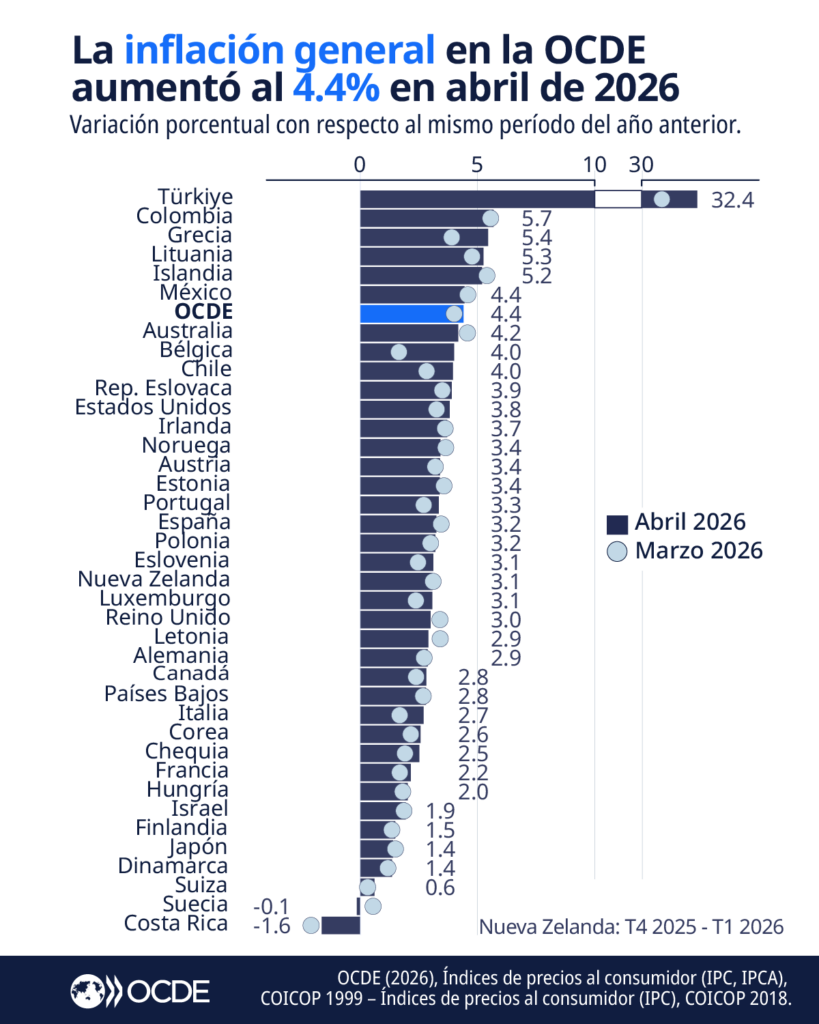

Colombia se ubicó en abril de 2026 como el segundo país con mayor inflación general entre los miembros de la Organización para la Cooperación y el Desarrollo Económicos, OCDE. Según los datos divulgados por el organismo, el país registró una inflación anual de 5,7%, solo por debajo de Turquía, que alcanzó 32,4%.

El promedio general de inflación de la OCDE fue de 4,4% en el mismo periodo. Esto significa que Colombia se ubicó 1,3 puntos porcentuales por encima del promedio del bloque y por encima de países como Grecia, Lituania, Islandia, México, Australia, Bélgica y Chile.

El gráfico de la OCDE muestra que, mientras buena parte de los países miembros mantienen niveles de inflación moderados o cercanos al promedio, Colombia permanece en la parte alta de la medición. México aparece con 4,4%, Chile con 4,0%, Estados Unidos con 3,8%, Francia con 2,2%, Japón con 1,4% y Suiza con 0,6%.

El dato se conoce a pocos días de la segunda vuelta presidencial, en un momento en el que las expectativas sobre el rumbo económico del país adquieren mayor relevancia. El manejo fiscal, la confianza inversionista, la independencia del Banco de la República, la productividad y la capacidad del Estado para contener presiones sobre los precios hacen parte de los temas que deberían ocupar un lugar central en la discusión pública.

El resultado refleja, en parte, el rezago de choques globales que afectaron a múltiples economías durante los últimos años, entre ellos la pandemia, la guerra en Ucrania, las disrupciones en cadenas de suministro y los efectos climáticos sobre alimentos y energía. Sin embargo, la comparación con otros países muestra que esos factores externos no explican por sí solos el comportamiento de Colombia.

Naciones con estructuras económicas comparables, también expuestas a choques internacionales, informalidad, volatilidad política y dependencia de materias primas, lograron mejores resultados. México se ubicó exactamente en el promedio de la OCDE, con 4,4%, mientras Chile reportó 4,0%. Esa diferencia obliga a mirar también los factores internos que inciden sobre la inflación colombiana.

El Banco de la República ha mantenido una política monetaria restrictiva, con tasas de interés elevadas, con el propósito de contener las presiones inflacionarias y anclar las expectativas. La autoridad monetaria ha insistido en que la inflación todavía se mantiene por encima de la meta y que su reducción requiere señales consistentes desde distintos frentes de la política económica.

Analistas y exdirectivos del Emisor han reconocido la importancia de esa postura, aunque también han advertido que la política monetaria tiene límites cuando no está acompañada de disciplina fiscal, estabilidad regulatoria y confianza para la inversión. En otras palabras, las tasas de interés pueden ayudar a contener la inflación, pero no sustituyen una estrategia económica integral.

Frente a estos datos, el Gobierno del presidente Gustavo Petro y sus defensores han atribuido los altos niveles de inflación principalmente a factores externos heredados, como la pandemia, el conflicto en Ucrania y choques climáticos que encarecen los alimentos. También argumentan que la inflación ha bajado desde picos superiores al 13%, que los incrementos del salario mínimo protegen el poder adquisitivo de los trabajadores más vulnerables y que las tasas altas del Banco de la República han frenado la actividad económica.

Vale anotar que el Gobierno ha utilizado datos de la OCDE de forma selectiva. Cuando el organismo o publicaciones internacionales han destacado indicadores favorables, como el crecimiento del empleo o del PIB en 2025, el presidente Petro los ha amplificado en redes sociales. Los datos desfavorables, como las advertencias sobre déficit fiscal, la proyección de inflación de 6,1% para 2026 y los riesgos derivados de la suspensión de la regla fiscal, han recibido menor eco oficial.

La relación entre el Gobierno y el Banco de la República también ha estado marcada por choques públicos. El propio presidente Petro calificó el aumento de tasas como una decisión “suicida” y cuestionó al Emisor por actuar, según sus palabras, “desde las cavernas económicas”. Tras la decisión de elevar la tasa de interés a 11,25%, el Gobierno llegó incluso a anunciar que se retiraba de la Junta Directiva del Banco de la República.

Sin embargo, las explicaciones del Gobierno tienen límites frente a la comparación internacional. Si bien los choques externos existieron y afectaron a múltiples economías, no explican por sí solos por qué Colombia aparece con una inflación superior a la de pares regionales como México y Chile, que también enfrentaron presiones globales similares.

Según analistas económicos, los incrementos salariales, el gasto público expansivo y la incertidumbre regulatoria pueden contribuir a presiones de costos que terminan trasladándose a precios, especialmente en una economía con alta informalidad y baja productividad.

En ese punto, el aumento del salario mínimo para 2026 es un dato relevante. El Gobierno decretó un incremento del 23%, llevando el ingreso mensual a $2.000.000 incluyendo el auxilio de transporte. Aunque la medida fue defendida como una forma de proteger el ingreso de los trabajadores, el gerente del Banco de la República, Leonardo Villar, ha advertido que aumentos de esa magnitud, sin un incremento equivalente de la productividad, pueden presionar los costos empresariales, los precios finales y las expectativas de inflación.

La OCDE también atribuye parte de las presiones inflacionarias al aumento de los costos laborales tras sucesivas alzas del salario mínimo, a los mecanismos de indexación y a la expansión fiscal. Cuando el aumento del gasto y de los ingresos nominales no está acompañado por una expansión equivalente de la oferta, la presión sobre los precios tiende a persistir.

Las propuestas orientadas a reducir la autonomía del Banco de la República o a involucrarlo en la financiación de mayores niveles de gasto público han generado alertas entre economistas y organismos multilaterales. La advertencia central es que debilitar la credibilidad de la autoridad monetaria puede desanclar expectativas, aumentar la prima de riesgo y terminar afectando con mayor fuerza a los hogares de menores ingresos.

El país enfrenta, además, un problema de confianza. La inversión privada requiere reglas estables, mensajes claros y una política económica que permita planear a mediano y largo plazo. Cuando aumentan la incertidumbre regulatoria, el ruido institucional y las dudas sobre la sostenibilidad fiscal, las decisiones de inversión se aplazan, la generación de empleo se debilita y la capacidad productiva se resiente.

La propia OCDE proyecta que la inflación en Colombia promediará 6,1% en 2026. Además, advirtió que la activación de la cláusula de escape, un mecanismo que permite suspender temporalmente la regla fiscal, debilitó la credibilidad del marco fiscal y contribuyó a elevar las primas de riesgo soberano.

Esa combinación puede dejar al próximo gobierno ante un margen de maniobra reducido. Sin correcciones fiscales, recuperación de la confianza inversionista y mayor productividad, Colombia podría enfrentar un ajuste más severo en crecimiento, empleo y poder adquisitivo.

La economía colombiana entra en una etapa exigente. Más allá del puesto específico en el ranking de la OCDE, donde Turquía es un caso extremo y atípico, lo relevante es lo que estos datos revelan: una inflación persistentemente alta frente a buena parte del bloque, con efectos directos sobre hogares, empresas y competitividad.

Cualquiera que sea el gobierno que asuma el próximo periodo, deberá priorizar la responsabilidad fiscal, la recuperación de la confianza inversionista y políticas orientadas a fortalecer la oferta y la productividad. El aparato productivo del país debe prepararse desde ahora para mitigar los efectos de un ajuste que diversos analistas consideran cada vez más probable, mientras las instituciones económicas requieren mayor coherencia en torno a la estabilidad macroeconómica y el crecimiento sostenible.

Síguenos en Google Noticias: información de Arauca, Colombia y el mundo

Síguenos en Google Noticias: información de Arauca, Colombia y el mundo

{kind=link}